El margen de beneficio es un indicador crucial para cualquier negocio. En este artículo, exploraremos cómo calcular diferentes tipos de márgenes de beneficio, entender su importancia, y aprender estrategias para mejorarlos, desde el cálculo en Excel hasta la retención de clientes. Acompáñanos mientras desglosamos estos conceptos financieros esenciales.

Entendiendo el Margen de Beneficio

El margen de beneficio es una de las métricas más importantes en el mundo empresarial, ya que brinda una visión clara sobre la capacidad de una empresa para generar ganancias en relación con sus ingresos. En este contexto, existen varios tipos de márgenes de beneficio que pueden ser calculados, cada uno de los cuales ofrece información valiosa para diferentes aspectos del análisis financiero. Estos incluyen el margen bruto, el margen operativo y el margen neto. Cada uno tiene su propia fórmula y relevancia específica que es crucial entender para optimizar la rentabilidad de una empresa.

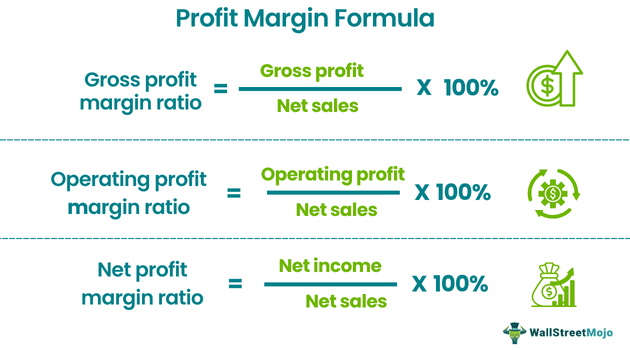

El margen bruto se define como la diferencia entre los ingresos por ventas y el costo de los bienes vendidos (COGS). Su fórmula básica es: Margen Bruto = (Ingresos – Coste de Bienes Vendidos) / Ingresos. Este margen mide la eficiencia con la que una empresa produce y vende sus productos. Un margen bruto alto indica que una empresa está generando beneficios significativos antes de considerar otros gastos, como los de operación y financieros. Es especialmente útil para empresas manufactureras y de venta al por menor, donde el costo de producción juega un papel fundamental en la estructura de costos.

El margen operativo, por su parte, toma en cuenta no solo el costo de los bienes vendidos, sino también los gastos operativos. Su fórmula es: Margen Operativo = (Ingresos – Costos Operativos) / Ingresos. Este margen da una visión más completa de la rentabilidad, ya que considera todos los costos involucrados en la operación, incluidos salarios, alquileres y otros gastos generales. Un margen operativo positivo sugiere que la empresa está gestionando correctamente sus costos, mientras que un margen bajo o negativo puede indicar problemas de eficiencia operativa.

Finalmente, el margen neto evalúa la rentabilidad total después de considerar todos los gastos, incluidos intereses e impuestos. La fórmula es: Margen Neto = (Beneficio Neto / Ingresos) x 100. Este margen es crítico para los inversores y analistas, ya que proporciona una visión clara de cuánto de cada dólar ingresado se traduce en ganancias netas. Un buen margen neto es indicador de una empresa saludable y sostenible, lo que puede aumentar la confianza de los inversores y la valoración del negocio en el mercado.

Al evaluar qué margen es el más útil, depende de la industria y del contexto específico de la empresa. Por ejemplo, el margen bruto puede ser más relevante para empresas de producción, mientras que el margen neto es crucial para inversores que buscan entender la salud financiera general de una empresa. Además de estos márgenes tradicionales, existen otros métodos para medir la rentabilidad, como el margen de EBITDA, que puede ser útil en ciertos escenarios. Cada uno de estos márgenes tiene su propósito y sirve para tomar decisiones estratégicas informadas, ayudando a optimizar el rendimiento financiero a largo plazo.

Tipos de Márgenes de Beneficio

Existen varios tipos de márgenes de beneficio que se pueden calcular. En este capítulo, profundizaremos en el margen bruto, que evalúa la relación entre ingresos y costos de bienes vendidos, el margen operativo, que considera los ingresos operativos en relación con las ventas, y el margen neto, que evalúa la rentabilidad total después de todos los gastos. Analizaremos cómo y cuándo utilizar cada tipo de margen.

El margen bruto se calcula restando el costo de bienes vendidos (COGS) de los ingresos totales y dividiendo el resultado entre los ingresos. Esta métrica permite a las empresas entender cuánto ganan antes de considerar otros gastos operativos. Por ejemplo, si una empresa tiene ingresos de 100,000 y costos de bienes vendidos de 60,000, el margen bruto sería de 40,000. Esto se traduce en un margen bruto del 40% (40,000 / 100,000). Este tipo de margen es crucial para evaluar la eficiencia en la producción y el precio de venta, además de ser un indicador inicial de la salud financiera de una organización.

El margen operativo añade una capa adicional al análisis al incluir los gastos operativos en su cálculo. Se obtiene restando todos los gastos operativos, incluyendo salarios y alquileres, del margen bruto, para posteriormente dividir el resultado entre los ingresos. Utilizando el ejemplo anterior, si la empresa tiene gastos operativos de 20,000, el cálculo sería: 40,000 (margen bruto) – 20,000 (gastos operativos) = 20,000. Esto nos lleva a un margen operativo del 20% (20,000 / 100,000). Este indicador es vital para entender la rentabilidad de las operaciones diarias, ya que muestra cuánto dinero queda después de cubrir costos directos y gastos necesarios para mantener las operaciones.

Por último, el margen neto es la medida más comprensiva, ya que considera todos los gastos, incluidos costos no operativos como intereses e impuestos. Se calcula tomando el ingreso neto (que ya ha restado todos los gastos) y dividiéndolo por los ingresos totales. Si el ingreso neto de la empresa, que resulta después de pagar todos los costos, es de 10,000, el margen neto será del 10% (10,000 / 100,000). Este margen es crucial para los inversores y prestamistas, ya que muestra la rentabilidad real de la empresa.

Cada uno de estos márgenes proporciona una perspectiva diferente sobre la salud financiera de un negocio. El margen bruto es indicativo de la eficiencia en la producción y la estrategia de precios; el margen operativo refleja cómo las operaciones afectan la rentabilidad, y el margen neto proporciona la imagen más completa de la viabilidad y rentabilidad general del negocio.

Cuando se evalúa qué tipo de margen utilizar, las empresas deben considerar sus objetivos específicos. Por ejemplo, un negocio en crecimiento puede valorar más el margen operativo para identificar oportunidades de mejora en sus procesos, mientras que una empresa establecida puede enfocarse en el margen neto para asegurarse de que la rentabilidad general no se vea afectada por gastos inesperados. Conociendo estos márgenes y cómo usarlos, las empresas pueden planificar estrategias financieras más efectivas y tomar decisiones informadas que impulsen su éxito.

¿Cuál es un Buen Margen de Beneficio?

Definir qué constituye un ‘buen’ margen de beneficio puede ser un desafío debido a las variaciones entre industrias y modelos de negocio. En términos generales, un margen de beneficio se considera bueno si está por encima del promedio de la industria, pero esto no es una regla universal. Las normas de margen de beneficio pueden diferir drásticamente entre sectores, y la comparación debe hacerse con un entendimiento claro de las dinámicas específicas de cada industria.

Por ejemplo, en la industria minorista, un margen neto del 5% al 10% es considerado aceptable. Sin embargo, en el sector de la tecnología o el software, los márgenes netos pueden ser mucho más altos, incluso superando el 20% o el 30%. Esto se debe a que las empresas tecnológicas a menudo tienen menores costos variables asociados con la producción y la distribución de sus productos. Por otro lado, en los servicios de alimentación, los márgenes suelen ser más bajos, típicamente en el rango del 3% al 6%, debido a los altos costos de bienes y operación.

Los márgenes de beneficio no solo varían entre industrias, sino que pueden verse afectados por factores como el costo de producción, la estrategia de precios y la gestión de gastos. Por ejemplo, una empresa manufacturera con altos costos de materiales podría definir un buen margen de beneficio en un rango del 10% al 15%, mientras que una empresa de servicios podría considerar un margen neto del 20% como excelente, dado que los costos fijos suelen ser más altos y menos variables.

Además, el crecimiento del mercado y la competitividad también juegan un papel crucial. En un mercado saturado donde muchas empresas compiten por clientes, podría ser necesario reducir los precios para atraer consumidores, lo cual impacta directamente en los márgenes de beneficio. En este sentido, las empresas deben evaluar su posición en el mercado y decidir si deben mantener precios más altos para proteger sus márgenes o entrar en una guerra de precios, que podría erosionarlos significativamente.

Para ilustrar estos conceptos, consideremos el caso de un negocio de ropa al por menor que opera con un margen de beneficio bruto del 50%. Esto significa que, por cada $100 en ventas, la empresa retiene $50 tras cubrir sus costos de bienes vendidos. Sin embargo, si los costos operativos —como alquiler y salarios— absorben $40, el margen operativo se reduce al 10%. Si los impuestos y otros gastos financieros afectan aún más el resultado, el margen neto podría quedar en un 5%, lo que demuestra cómo cada componente afecta el margen final.

Por lo tanto, al evaluar si un margen de beneficio es bueno o no, las empresas deben analizar su propio rendimiento histórico, compararse con competidores y tener en cuenta sus objetivos comerciales. Establecer un margen de beneficio objetivo que sea realista y sostenible puede facilitar la toma de decisiones estratégicas y ayudar en la planificación futura. En última instancia, cada empresa debe ajustar sus expectativas de margen de beneficio según sus circunstancias particulares y el entorno competitivo en el que opera.

Cómo Calcular el Margen de Beneficio en Excel

Excel es una herramienta poderosa para calcular márgenes de beneficio. Gracias a su flexibilidad y capacidad para manejar grandes volúmenes de datos, muchos empresarios utilizan este software para optimizar sus finanzas. A continuación, detallaremos cómo crear fórmulas simples en hojas de cálculo de Excel para calcular márgenes brutos, operativos y netos. Estas fórmulas son esenciales para el análisis financiero y permiten a los propietarios de negocios obtener una visión clara de la rentabilidad de sus operaciones.

Para calcular el margen bruto, que representa la proporción de ingresos que supera el costo de los bienes vendidos, se puede utilizar la siguiente fórmula en Excel:

Margen Bruto (%) = (Ingresos – Costo de Bienes Vendidos) / Ingresos * 100

Para facilitar este cálculo, crea una hoja de cálculo con los siguientes encabezados en la fila 1: «Ingresos», «Costo de Bienes Vendidos» y «Margen Bruto». En la celda correspondiente a «Margen Bruto», simplemente escribe la fórmula utilizando las celdas que contienen los ingresos y el costo de bienes vendidos. Por ejemplo, si «Ingresos» están en la celda A2 y «Costo de Bienes Vendidos» están en la celda B2, escribirías lo siguiente en «Margen Bruto»: =(A2-B2)/A2*100.

El margen operativo mide las ganancias de un negocio antes de intereses e impuestos. Para calcularlo, puedes utilizar la siguiente fórmula:

Margen Operativo (%) = (Ingresos – Costos Operativos) / Ingresos * 100

Al igual que con el margen bruto, organiza tu hoja de cálculo con encabezados y utiliza las celdas adecuadas para ingresos y costos operativos. La fórmula se implementaría de manera similar, ajustando solo los valores de las celdas con los costos operativos correspondientes.

Por último, el margen neto es el más completo, ya que refleja la rentabilidad total después de deducir todos los gastos. Para calcularlo, usa:

Margen Neto (%) = Ingresos Totales – Gastos Totales) / Ingresos Totales * 100

Para este cálculo, asegúrate de incluir todos los gastos, como administrativos y financieros, en tu hoja de Excel. La estructura es idéntica a las fórmulas anteriores, solo que ahora necesitas asegurarte de que tu celda de «Gastos Totales» está correctamente sumada.

Un aspecto crucial para manejar estos márgenes en Excel es la creación de gráficos que te permitan visualizar tus márgenes a lo largo del tiempo. Para ello, selecciona los datos que has calculado y utiliza la herramienta de gráficos de Excel para crear visualizaciones que te ayuden a analizar tendencias.

En cuanto a la continuidad en el uso de Excel para el seguimiento financiero, te sugerimos implementar un sistema que te permita actualizar tus cifras regularmente. De esta manera, tendrás un tablero siempre actualizado que refleje tu situación financiera actual. Todo esto te ayudará a hacer proyecciones más precisas y a ajustar tu estrategia de precios y costos según sea necesario.

Al final del día, dominar el cálculo de márgenes de beneficio en Excel no solo simplifica la gestión financiera, sino que también proporciona una visión clara sobre la rentabilidad de tu negocio. A medida que te familiarices con estas fórmulas, empezarás a notar cómo afectar decisiones estratégicas, ayudándote a identificar áreas que necesitan mejora. Pronto estarás listo para profundizar en ejemplos prácticos donde verás estos cálculos en acción, aplicándolos a situaciones del mundo real que se alinean con tus objetivos comerciales.

Ejemplo Práctico de Margen de Beneficio

Analizaremos un caso real donde se calcula el margen de beneficio. Para ello, consideremos una pequeña empresa de confección llamada «Estilo Único». Esta empresa vende ropa a un precio de $50 por prenda. A lo largo del último trimestre, los costos de producción y operación han sido los siguientes:

- Costos de materiales: $15 por prenda.

- Costos de mano de obra: $10 por prenda.

- Gastos generales y administrativos: $5 por prenda.

Con estas cifras, podemos comenzar a calcular los diferentes márgenes de beneficio que ofrecen un panorama claro de la situación financiera de la empresa. Primero, determinamos el margen bruto.

El margen bruto se calcula restando el costo de bienes vendidos (COGS, por sus siglas en inglés) de los ingresos totales. En este caso, el COGS por prenda es la suma de los costos de materiales y mano de obra:

COGS = Costos de materiales + Costos de mano de obra = $15 + $10 = $25

Ahora, calculamos el ingreso bruto por prenda:

Ingreso Bruto = Precio de venta – COGS = $50 – $25 = $25

Para calcular el margen bruto, aplicamos la fórmula:

Margen Bruto (%) = (Ingreso Bruto / Precio de Venta) x 100 = ($25 / $50) x 100 = 50%

Esto significa que «Estilo Único» tiene un margen bruto del 50%, lo que es bastante saludable y sugiere que la compañía tiene un buen control sobre sus costos de producción.

A continuación, evaluamos el margen operativo. Para calcularlo, es necesario restar todos los costos asociados, incluidos los gastos generales y administrativos, del ingreso bruto.

Ingreso Operativo = Ingreso Bruto – Gastos generales = $25 – $5 = $20

Con el ingreso operativo, ahora podemos calcular el margen operativo:

Margen Operativo (%) = (Ingreso Operativo / Precio de Venta) x 100 = ($20 / $50) x 100 = 40%

Un margen operativo del 40% indica que, después de contabilizar todos los costos operativos, la empresa aún retiene una cantidad significativa del ingreso por cada prenda vendida.

Finalmente, para el margen neto, debemos considerar cualquier otro costo adicional, como impuestos. Supongamos que, después de pagar $2 en impuestos por cada prenda, el cálculo es el siguiente:

Ingreso Neto = Ingreso Operativo – Impuestos = $20 – $2 = $18

Margen Neto (%) = (Ingreso Neto / Precio de Venta) x 100 = ($18 / $50) x 100 = 36%

El margen neto del 36% indica que, después de todos los costos y gastos, «Estilo Único» tiene un beneficio sólido por cada prenda vendida. Este análisis no solo ayuda a entender la rentabilidad, sino que también proporciona información crucial para que la empresa tome decisiones estratégicas, como ajustar precios o buscar formas de optimizar sus costos. Por lo tanto, estos cálculos de márgenes son fundamentales para la salud financiera y el crecimiento de cualquier negocio.

Estrategias para Mejorar el Margen de Beneficio

Es crucial que las empresas implementen métodos para mejorar sus márgenes de beneficio. Este capítulo discutirá varias estrategias, como comprar al por mayor, incrementar la eficiencia operativa y priorizar la retención de clientes. Cada una de estas estrategias puede impactar positivamente en el margen de beneficio de una empresa, haciendo necesario que los dueños de negocios consideren adaptarlas a su modelo operativo.

Una de las estrategias más efectivas para aumentar el margen de beneficio es comprar al por mayor. Este enfoque permite a las empresas adquirir productos a un costo menor, lo que puede traducirse en precios más competitivos o en un mayor margen de ganancia por cada unidad vendida. Al negociar acuerdos con proveedores para comprar grandes cantidades, las empresas pueden beneficiarse de descuentos significativos. Por ejemplo, si una tienda de ropa obtiene un descuento del 20% al comprar 1,000 camisetas en lugar de 100, cada camiseta vendida genera un mayor margen. Sin embargo, esta estrategia no solo requiere una inversión inicial considerable, sino también una gestión eficaz del inventario para evitar excedentes que puedan resultar costosos.

Otro aspecto clave para mejorar el margen de beneficio es incrementar la eficiencia operativa. Esto implica revisar y optimizar todos los procesos dentro de la empresa, desde la producción hasta la distribución. Al identificar y eliminar cuellos de botella, reducir el tiempo de inactividad y mejorar la formación del personal, es posible aumentar la productividad sin necesariamente incrementar los costos. Las empresas que utilizan tecnologías como la automatización pueden beneficiarse enormemente, ya que pueden realizar tareas repetitivas a un costo menor y con mayor precisión. Invertir en formación y desarrollo también puede ser beneficioso, ya que empleados bien capacitados pueden realizar sus tareas de manera más rápida y efectiva.

La retención de clientes es otra estrategia fundamental que puede mejorar el margen de beneficio. Mantener a los clientes existentes suele ser menos costoso que adquirir nuevos. Invertir en atención al cliente de calidad, así como en programas de fidelización, puede resultar en una base de clientes leales que realicen compras repetidas. Las empresas deben esforzarse por entender las necesidades de sus clientes y adaptar su oferta a estas expectativas. Además, contar con un servicio al cliente excepcional puede transformar a los clientes satisfechos en embajadores de la marca, quienes influirán positivamente en las decisiones de compra de otros potenciales clientes.

El seguimiento cuidadoso de los ingresos y gastos es crucial para aplicar estas estrategias de manera efectiva. Tener una clara visibilidad de las finanzas de la empresa permitirá tomar decisiones informadas acerca de dónde invertir y cómo ajustar los precios. También se debe considerar la posibilidad de realizar análisis regulares para identificar áreas donde los costos pueden ser recortados o donde se puede invertir más para generar un mayor retorno. En última instancia, la implementación de estas estrategias no solo tiene el potencial de mejorar los márgenes de beneficio, sino que también puede contribuir al crecimiento sostenible de la empresa en el largo plazo.

El Impacto de la Retención de Clientes

La retención de clientes es un componente esencial para mejorar el margen de beneficio de cualquier negocio. A medida que las empresas buscan optimizar sus finanzas, no deben subestimar la importancia de mantener a los clientes existentes. Mantener un cliente es generalmente menos costoso que adquirir uno nuevo, lo que se traduce directamente en un aumento del margen de beneficio. Un buen servicio al cliente, junto con estrategias centradas en la lealtad del cliente, puede hacer una diferencia notable en la rentabilidad.

Los estudios muestran que mejorar la retención de clientes en solo un 5% puede aumentar las ganancias entre un 25% y un 95%. Esta estadística resalta la influencia que tiene la fidelidad del cliente en los márgenes de beneficio. A medida que construyes relaciones sólidas con tus clientes, estos tienden a comprar más y con mayor frecuencia, lo que no solo aumenta tus ingresos, sino que también disminuye tus costos de adquisición y marketing. Esta dinámica se vuelve crucial especialmente en mercados altamente competitivos.

Para entender cómo la retención de clientes impacta directamente en el margen de beneficio, es fundamental analizar métricas clave como el valor del tiempo de vida del cliente (LTV) y la tasa de retención. El LTV es una proyección de los márgenes de beneficios específicos que se pueden prever a partir de un cliente a lo largo de su relación con el negocio. Cuanto más alto sea el LTV en comparación con el costo de adquisición de clientes (CAC), mayor será la salud financiera de la empresa. Por otro lado, la tasa de retención mide el porcentaje de clientes que permanecen leales a la empresa en un periodo específico. Un aumento en esta tasa se traduce en mayores ganancias y, por ende, en un aumento de márgenes de beneficio.

Para mejorar la retención de clientes, es clave invertir en un excelente servicio al cliente. Las interacciones positivas con los clientes dejan una impresión duradera y fomentan la lealtad. La personalización también juega un papel importante; al ofrecer un trato más personalizado, las empresas pueden crear conexiones emocionales más fuertes con sus clientes. Otras estrategias incluyen programas de fidelización, descuentos exclusivos y un seguimiento proactivo después de las compras, todo con el fin de demostrar que valoras su negocio.

Además, priorizar la retroalimentación de los clientes puede ofrecer ideas valiosas sobre qué aspectos del servicio o producto pueden mejorarse. La información recopilada a través de encuestas y comentarios ayuda a identificar áreas problemáticas que pueden estar llevando a la pérdida de clientes.

El impacto de la retención de clientes no se detiene en la mejora del margen de beneficio. También crea un ciclo positivo en el que la satisfacción del cliente conduce a recomendaciones por boca a boca, lo que a su vez puede disminuir los costes de marketing y adquisición de clientes. Al final, las empresas deben reconocer que una sólida estrategia de retención de clientes es tan crucial como sus esfuerzos de adquisición. Al maximizar el valor de cada cliente existente, las empresas están mejor posicionadas para disfrutar de una salud financiera robusta y sostenible.

Otras Fórmulas de Margen de Beneficio

Además de los márgenes comunes, existen otras fórmulas que pueden ser útiles dependiendo del contexto empresarial. Una de las menos convencionales, pero que merece atención, es el **margen de contribución**. Este se calcula restando los costos variables de las ventas y luego dividiendo el resultado entre las ventas. Esta métrica proporciona información valiosa sobre cómo cada unidad vendida contribuye a cubrir los costos fijos y generar beneficios. Es especialmente útil en empresas con costos fijos altos, donde es crítico entender cómo los ingresos por ventas impactan en la rentabilidad global.

Otra fórmula que puede destacar en ciertos contextos es el **margen de EBITDA** (Beneficio antes de intereses, impuestos, depreciación y amortización). Este margen se obtiene dividiendo el EBITDA total entre los ingresos. Aunque similar al margen de beneficio neto, el EBITDA omite aspectos no operativos y elementos contables, lo que permite a los análisis centrarse en la capacidad de generar ganancias de las operaciones centrales del negocio. Esto es particularmente valioso para las empresas que buscan atraer inversores, ya que ofrece una visión más clara del rendimiento operativo.

También hay métodos más avanzados, como el **margen de beneficio ajustado**. Este margen considera ajustes por eventos extraordinarios, costos sin recurrentes o pérdidas, lo que permite a los empresarios evaluar con mayor precisión la rentabilidad sostenible. La ajustabilidad del margen de beneficio puede resaltar la verdadera salud financiera de la empresa, incluso en periodos de fluctuaciones significativas.

La combinación y diversificación del análisis también juegan un papel crucial. Por ejemplo, integrar el análisis de rentabilidad por cliente le permite segmentar y comprender cuáles grupos demográficos o usuarios son más rentables. Esto genera un enfoque más estratégico hacia la asignación de recursos de marketing y ventas, permitiendo fortalecer las relaciones con aquellos que no solo compran, sino también promueven su marca. Mantener un análisis constante de este tipo suele resultar en decisiones más informadas y en un aumento del margen de beneficio.

Además, establecer márgenes comparativos con otras empresas del mismo sector puede ofrecer insights profundos sobre dónde se sitúa su negocio en el mercado. Comparar márgenes de beneficios con competidores permite identificar oportunidades de mejora o inversión. Aquí es donde los márgenes sectoriales o de grupo se convierten en métricas clave, destacando cuáles son los estándares esperados dentro de una industria específica.

Conocer las variaciones en los márgenes puede llevar a conclusiones sorprendentes. Por ejemplo, una empresa puede tener un **margen neto** bajo en comparación con la media de su sector, pero a su vez tener un **margen bruto** saludable gracias a un producto premium. Esto indica que, aunque no todos los ingresos se traducen directamente en beneficios, su propuesta única les permite mantener un flujo de caja saludable al tener precios más altos. Sin embargo, esto solo es beneficioso si la estructura de costos está ajustada y es sostenible.

Por lo tanto, explorar y comprender otras fórmulas de margen de beneficio se convierte en un proceso clave para optimizar no solo las finanzas de su negocio, sino también su estrategia general. Adoptar una mentalidad analítica en la que no solo se enfoque en los márgenes más comunes, sino en una variedad de métricas, puede brindar una imagen más completa y rica sobre cómo mejorar y mantener la rentabilidad en un entorno de negocios cambiante.

Conclusiones

En resumen, entender y calcular el margen de beneficio es fundamental para la salud financiera de cualquier empresa. A través de diferentes estrategias como la compra al por mayor y la mejora en la eficiencia operativa, se puede optimizar este margen. Recordemos que también es esencial priorizar la retención de clientes para asegurar un crecimiento sostenido.